先日、友人から「ファイナンシャルプランナーに相談した」という話を聞きました。

ファイナンシャルプランナーに相談したというその方、Yさんは「年金の手続きがよく分からない」ので困っていたそうです。確かに年金の手続きは面倒くさそうですね。ファイナンシャルプランナーなら即解決できるのでしょうか?

ファイナンシャルプランナーに相談したYさんは、定年前は外資系の会社に勤めていました。2度のオイルショック、バブル崩壊、リーマンショックなどのため、何度も退職、就職を繰り返さなければなりませんでした。

また、一時期、すぐに再就職することが出来ず、自宅で出来る仕事を行ったり、派遣社員として働いていた時期もありました。

企業に勤務していた時は厚生年金保険、会社に属していなかった時には国民年金保険に加入していたのですが、勤務先が変わる都度、住居を移転したりもしました。

そのため、出たり入ったり移動が激しく、長年の間に資料も散逸したものが多くなりました。

記録もなく、自分でもはっきりとした記憶がない部分もあったのだそうです。困り果てたYさんは清水の舞台から飛び降りるような気持で、ファイナンシャルプランナーに相談することにしました。

そして、ファイナンシャルプランナーに相談した結果…

過去の年金の支払い状況もクリアになり、必要書類も取り寄せることが出来、無事に年金の受給申請をすることが出来たのだそうです。よかったですね、Yさん。

それにしても、ファイナンシャルプランナーに相談するなどというと、なんだか、何千万円も資産を持っていたり財産を持っていたりしないといけないのかな?と、思ってしまいますが、そのようなことはないのですね。

年収が200万円以下の方でもファイナンシャルプランナーに相談しているというのですから。ファイナンシャルプランナーは、本当に、身近な暮らしとお金に関わる幅広い知識を持った「家計のホームドクター®」なのですね。

日本FP協会ホームページには、「ファイナンシャルプランナー(FP)とは「相談者の夢をかなえるパートナー」と表現されています。

そして、「夢や目標がかなうように総合的な資金計画を一緒に考え、サポートする専門家」とも書かれています。

【参照:日本FP協会|FP(ファイナンシャル・プランナー)とは?】

ファイナンシャルプランナーに、

「相談できること」

「出来ない事」

「ファイナンシャルプランナーに相談するのにはどうしたら良いのか」

「どのようなことに注意すればよいのか」

「ファイナンシャルプランナーに相談する前に知っておきたいこと」

などお知らせします。

資産が無くても年収が低くてもファイナンシャルプランナーに相談できる

ファイナンシャルプランナーに相談できる事として、

- 家計の見直し

- 老後の生活設計

- 教育資金の準備

- 住宅購入資金準備

- 住宅ローンの見直し

- 資産運用の方法

- 金融商品の選択ポイント

- 保険の見直し

- 税制や相続に関すること

などがあげられます。

もっと、具体的に相談出来る事を列挙すると

- 国民年金・厚生年金・障害年金・遺族年金・ねんきん定期便

- 国民健康保険・健康保険(高額療養費・傷病手当金)・介護保険

- 雇用保険(失業給付)

- 企業保障(福利厚生)・企業年金(厚生年金基金・確定拠出年金)

- 住宅ローン(新規購入・借り換え・繰り上げ返済・固定/変動金利)

- 教育資金(子どもにかかるお金・学資保険)

- 家計管理・家計簿チェック・支出をすっきり整理

- ライフプラン・ライフイベント・キャッシュフロー

- 生命保険・医療(入院)保険・がん保険・長期就業不能所得補償保険

- 保険の見直し・緊急予備資金・じぶん保険

- 自動車保険・火災保険・傷害保険

- 資産運用(株式・投資信託・外貨)・つみたて投資

- 所得税・住民税・確定申告・年末調整・所得控除・医療費控除

- 相続・遺言・成年後見・相続税・贈与税

などになります。

お金にまつわることすべてを、相談できるという感じですね。

自分にあったファイナンシャルプランナーを探すには

ファイナンシャルプランナーに相談をするのにはまず、ファイナンシャルプランナーを見つけなければなりません。信頼できる、あなたの希望にあうファイナンシャルプランナーを見つけなければなりません。

インターネットで探すことも出来ますし、フィナンシャルプランナーの育成をおこなっている特定非営利活動法人(NPO法人)日本FP協会などで紹介もしてくれます。

あなたにあったファイナンシャルプランナーを選ぶポイントとしては、下記を聴いてみるのが良いでしょう。

「FP資格をもっていますか?」

資格と言っても、ペーパーの資格だけではあまり意味はないと思います。ファイナンシャルプランナーの場合は実務経験がないと受験資格が与えられないものが殆どです。従って、資格を持っているということは一応の実務も出来ると判断することが出来ます。

また、上級の資格である「CFP(サーティファイド ファイナンシャル プランナー)」は、FPSB(Financial Planning Standards Board Ltd.)の登録商標で、日本では日本FP協会が商標の使用を認められているものです。

CFPは、北米、アジア、ヨーロッパ、オセアニアを中心に世界23ヶ国・地域で導入されている資格で国際的に認知されているファイナンシャルプランナー資格ですから、この資格の保有者であれば、安心感はありそうです。

その他にも、

「ファイナンシャルプランナーの得意分野はあなたが相談したい分野ですか?」

「あなたが相談したい分野における相談経験はありますか?」

「相談料はいくらですか?」

「プランを実行するために、他の専門家の力をかりなければならない場合、必要な分野をカバーする専門家とのネットワークを持っていますか?」

などを確認すると、この後の相談がスムーズに運ぶことでしょう。

知っておきたい料金体系

ファイナンシャルプランナーに有料相談を依頼する場合、料金はファイナンシャルプランナーが独自に設定しているので一概にいくらということは言えません。

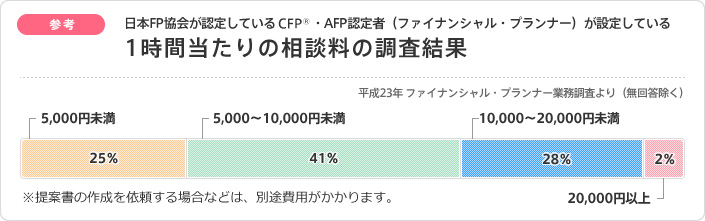

■1時間当たりの相談料の調査結果

【出典:相談料の目安|日本FP協会】

1時間ごとの相談料ではなく、月額や年額、定額制、顧問性など、いろいろな料金形態があります。

また、提案書作成、資産運用のキャッシュフロー表作成、生命保険・損害保険の見直しなどには相談料とは別料金を設定しているファイナンシャルプランナーもいます。

相談内容によって税理士や弁護士など、他の専門家の協力が必要となる場合には別料金が発生することがあります。相談を申し込む前に料金を確認しておきましょう。

ファイナンシャルプランナーの収入源について

一般的にファイナンシャルプランナーの収入源は

- 相談料

- 資料作成料

- 講演料

- 雇用されている企業からの給料

- 顧問料

などになると思われます

ですが、実際には、生命保険や損害保険の販売、投資信託の販売、不動産の売買など行って、その収益に依存している場合もあります。

そのような場合には、どうしても提案がファイナンシャルプランナーの扱う保険や投資信託のおすすめに偏ってしまう可能性があります。この辺を十分に把握したうえで、相談をお願いするようにしましょう。相談料が安い場合には特にチェックが必要になります。

無料相談と有料相談のメリットとデメリット

「ファイナンシャルプランナー(FP)無料相談を体験する」などという企画やキャンペーンがあります。無料相談はファイナンシャルプランナーの相談者集客のために行われるケースが多いようです。

無料で相談者に試してもらって、良かったら、効果があったら、次は有料でというものですから、普通に考えればとにかく無料で試してみるということは良いと思います。

ただし、メインの収入源が保険や投資信託の販売、不動産販売などであった場合、売りたい保険や投資信託、不動産の購入をすすめられる可能性があることを十分認識した上で利用するのが良いでしょう。

コメント